Semipolarität

Die technopolare Halbordnung der Gegenwart

I. Drei Szenen

Im Frühjahr 2026, in den heißesten Wochen der Hormuz-Krise, lief ein erheblicher Teil der amerikanischen Zielerfassung im Iran-Theater über Plattformen privater Unternehmen. Palantir lieferte die Software, die Satellitenbilder, Funkabhörungen und Drohnenvideos zu einem einzigen Lagebild zusammenfügt. Anduril lieferte die Drohnen, die in dieses Lagebild eingespeist werden und in Echtzeit Ziele angreifen. Das Pentagon kaufte beides ein, das Pentagon traf die Entscheidung. Aber die Architektur, in der entschieden wurde, gehörte zwei kalifornischen Konzernen, die zehn Jahre zuvor in den meisten Außenministerien niemand auf dem Radar hatte. Effizient war das System auch, und das ist der wichtigere Teil der Geschichte. Wer einmal gesehen hat, wie schnell so ein integriertes System aus Aufklärungs-KI und autonomen Wirkmitteln den Weg vom Sensor zum abgefeuerten Schuss verkürzt, versteht, warum das Pentagon diese Abhängigkeit eingeht.

Drei Jahre früher, im Herbst 2022, schaltete Elon Musk den Starlink-Zugang über der besetzten Krim ein und stundenweise wieder aus. Eine ukrainische Drohnenoperation gegen die russische Schwarzmeerflotte lief auf, weil das Signal an der entscheidenden Stelle nicht durchkam. Kein NATO-Rat, keine UN-Resolution, kein Außenministerium war beteiligt. Eine Person und ein Konzern entschieden über die operative Reichweite eines Krieges, den sie nicht führten.

Das dritte Feld läuft parallel an, und es ist das interessanteste, weil es sich am liebsten als das Gegenteil dessen darstellt, was es ist. Anthropic verkauft Claude unter der Erzählung, das sicherheitsbewusste Labor zu sein, das verantwortliche KI baut. Diese Erzählung mag stimmen, was die internen Prozesse angeht. Sie ändert nichts daran, dass Claude seit November 2024 über die offizielle Anthropic-Palantir-AWS-Kooperation in US-Verteidigungs- und Geheimdienstanwendungen fließt. OpenAI hat seinen langjährigen Bann auf militärische Nutzung Anfang 2024 still aufgehoben. Microsoft hat IVAS/Hololens-Verträge mit der US Army im niedrigen zweistelligen Milliardenbereich. Die Frage ist nicht, ob KI-Modelle die nächste Stufe dieser Architektur sind. Sie sind es bereits. Die Frage ist, ob die Mythologie der "ethischen KI" als rhetorischer Schleier über einer schlicht weitergebauten Privatisierung von Souveränität funktioniert. Bisher tut sie es.

II. Diagnose

Was diese drei Szenen sichtbar machen, ist die eigentliche internationale Ordnung des Jahres 2026.

Sie ist weder Weltordnung noch offene Anarchie. Sie ist eine Halbordnung.

Die formalen Regeln stehen weiter im Buch. Die UN-Charta gilt, die Welthandelsorganisation existiert, Handelsverträge werden weiter geschlossen. Im Vollzug aber wirken diese Regeln selektiv. Sie binden, wen sie binden wollen, und sie lassen frei, wen sie nicht binden können. Wenn die USA Strafzölle gegen China verhängen, beruft sich Washington auf die nationale Sicherheit und umgeht damit die Regeln des freien Welthandels, die es selbst geschrieben hat. Wenn die EU einen CO2-Grenzausgleich für ausländische Stahlproduzenten einführt, ist das eine handelspolitische Mauer im Mantel der Klimapolitik. Wenn China seiner Halbleiterindustrie 50 Milliarden Dollar in einen staatlichen Fonds schiebt, sind das Subventionen, die nach Welthandelsrecht eigentlich verboten wären. Es klagt aber niemand, weil das Schiedsgericht der Welthandelsorganisation seit 2019 lahmgelegt ist. Die USA blockieren seitdem die Nachbesetzung der Richter. Die Ordnung existiert auf dem Papier. Sie wirkt nur dort, wo sie politisch genehm ist.

Diese Halbordnung ist der eigentliche Schauplatz der KI-Geopolitik. Die transatlantische Rhetorik liest sie als neue Bipolarität, andere wiederum sprechen von Multipolarität. Beide Bilder verfehlen das, was tatsächlich passiert.

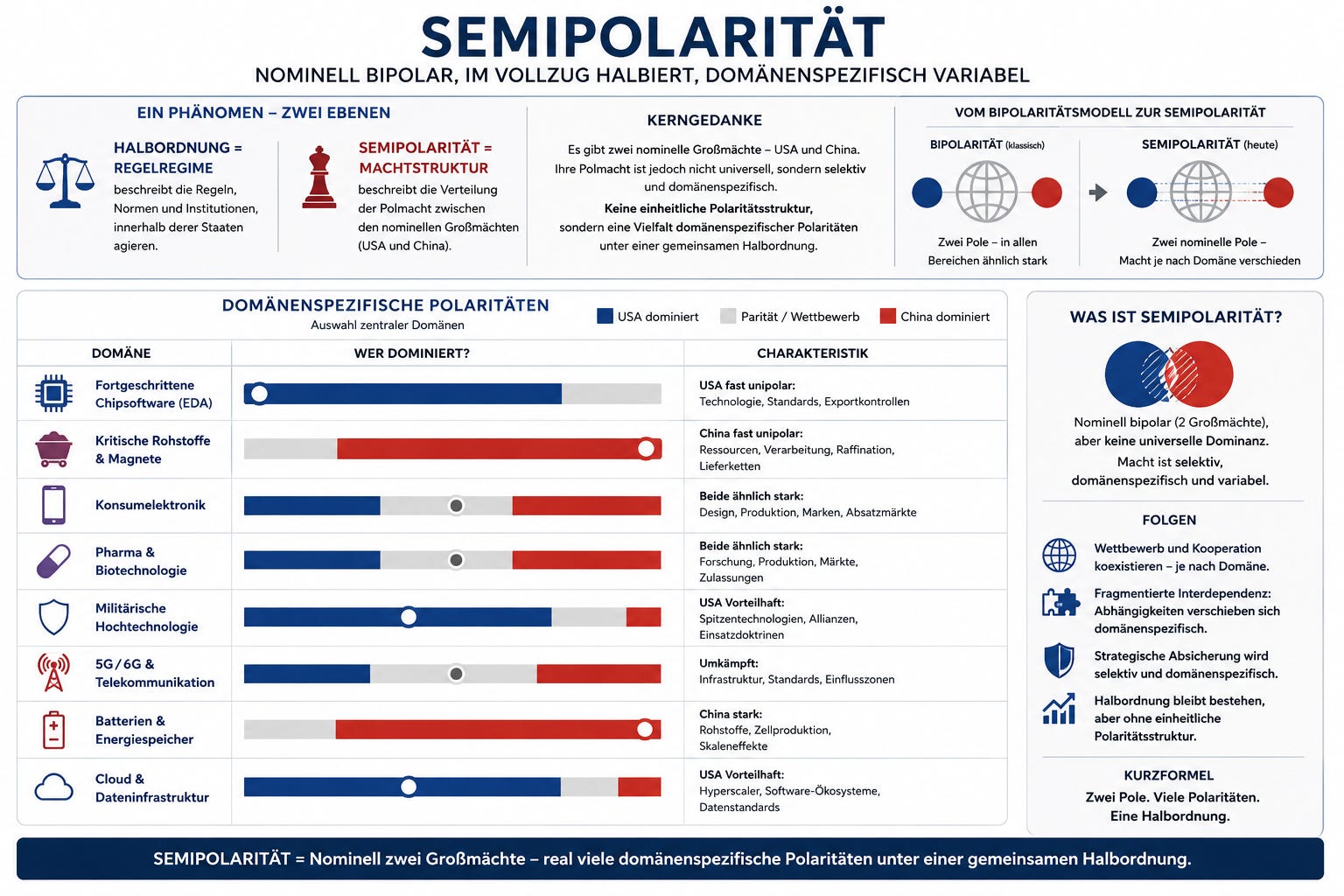

Was wir sehen, ist eine Architektur, in der formale Regeln noch da sind und ihre Geltung strukturell ungleich verteilt ist. Es gibt zwei nominelle Pole, die USA und China, aber ihre Polmacht wirkt nicht universell, sondern selektiv und je nach Domäne unterschiedlich. Für diese Konstellation schlage ich den Begriff der Semipolarität vor.

Das vorliegende Papier macht drei Argumente. Erstens: Kishore Mahbubanis These der strukturellen Großmachtkonkurrenz beschreibt die richtige Dynamik, lässt aber den entscheidenden Stack aus. Zweitens: Ian Bremmers technopolare Ordnung schließt diese Lücke und stoppt eine Stufe zu früh. Drittens: Die Synthese aus beiden, gelesen durch die Linse der Halbordnung, erklärt, warum Nvidia heute geopolitisch wichtiger ist als der NATO-Generalsekretär und warum Berlin und Brüssel die KI-Schlacht nie wirklich angetreten haben.

III. Mahbubani und die Grenzen der Strukturanalyse

Kishore Mahbubani, ehemaliger UN-Botschafter Singapurs und einer der präzisesten asiatischen Beobachter westlicher Selbsttäuschung, hat in *Has China Won?* die These vom strukturellen Konflikt formuliert. Sobald eine aufsteigende Macht der etablierten Hegemonialmacht zu nahe kommt, reagiert diese reflexhaft mit Eindämmung. Strukturlogik schlägt Persönlichkeit. Trump und Biden haben China gleichermaßen sanktioniert, Vance oder ein demokratischer Präsident würden es fortsetzen. Der parteiübergreifende Konsens im US-Kongress ist die einzige außenpolitische Konstante geblieben, die das amerikanische System noch zustande bringt.

Mahbubanis Stärken liegen in der Strukturanalyse. Seine Diagnose der amerikanischen Selbstauflösung ist scharf, sein Hinweis auf Chinas verspielte Wirtschaftslobby in Washington empirisch belastbar, sein Verweis auf vier Jahrzehnte ohne größeren chinesischen Krieg eine Tatsache, die in der westlichen Wahrnehmung systematisch verdrängt wird. Wer Mahbubani liest, versteht, warum die US-Eindämmungspolitik überparteilich ist und warum sie weiterlaufen wird.

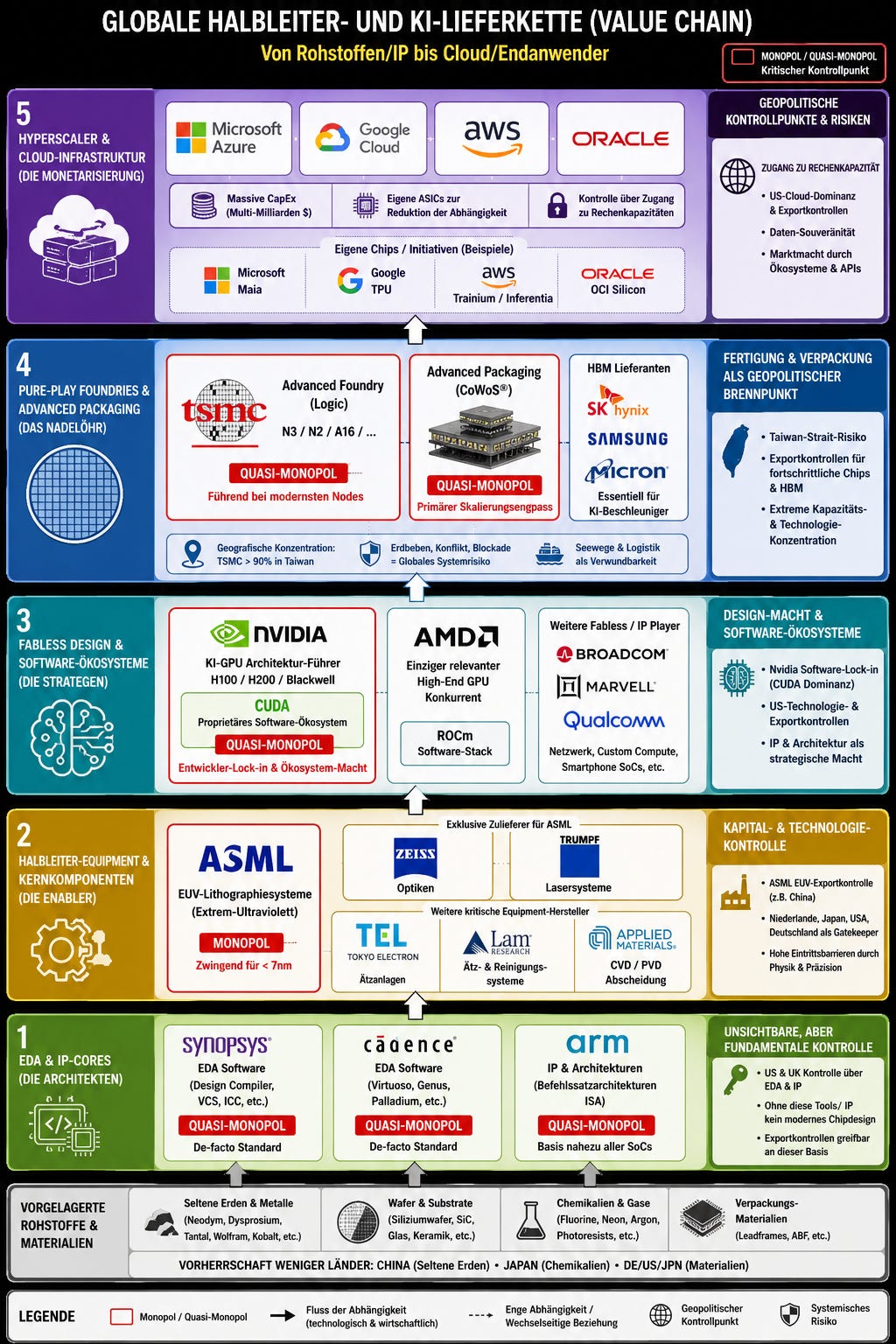

Was Mahbubani nicht sieht, ist der entscheidende Stack unter der Staatenkonkurrenz. Sein Modell ist klassisch-realistisch, die Akteure sind Staaten, das Spiel ist zwischenstaatlich. Die Kontrollpunkte der heutigen Großmachtkonkurrenz liegen aber längst nicht mehr ausschließlich in den Außenministerien. Sie liegen in der KI-Software von Nvidia, in den Belichtungsmaschinen des niederländischen Konzerns ASML, in den Chipfabriken des taiwanischen Auftragsfertigers TSMC, in den Investitionsplänen der amerikanischen Cloud-Konzerne Microsoft, Google, Amazon und Oracle. Wem diese Namen und Begriffe wenig sagen, dem werden geopolitische Entscheidungen der nächsten Jahre weitgehend rätselhaft bleiben. Die folgenden Kapitel zeigen, warum. Wer 2026 die Kontrolle über fortgeschrittene KI-Modelle behalten will, muss diese Kontrollpunkte beherrschen oder ihre Lieferketten genau verstehen.

Mahbubani schreibt Außenpolitik. Die Außenpolitik findet inzwischen halb außerhalb der Außenministerien statt.

IV. Bremmers technopolare Ordnung

Ian Bremmer hat diese Lücke vor Jahren benannt. Sein Konzept der technopolaren Ordnung beschreibt eine Welt, in der Technologiekonzerne nicht mehr nur Wirtschaftsakteure sind, sondern eigenständige geopolitische Mächte. Sie kontrollieren Domänen, in denen Staaten formal souverän sein müssten, faktisch aber nicht handeln können. Die Starlink-Szene über der Krim ist das öffentlichkeitsschärfste Beispiel dieser Logik, aber sie ist nur die für Laien sichtbarste. Hinter ihr stehen Dutzende anderer Fälle, in denen Unternehmensentscheidungen über militärische Reichweiten, diplomatische Verhandlungsspielräume oder regulatorische Zugriffsmöglichkeiten faktisch entschieden haben.

Bremmers Taxonomie der Tech-Akteure ist nützlich. Er unterscheidet Globalisten, die die liberale Ordnung verteidigen wollen, weil sie für ihr Geschäftsmodell günstig ist, nationale Champions, die sich mit ihrem Heimatstaat verbünden, und Techno-Utopisten, die die Staatenwelt durch private Infrastruktur ersetzen wollen. Tim Cook ist Globalist, Jensen Huang nationaler Champion auf US-Seite, Ren Zhengfei das Pendant auf chinesischer Seite. Musk und Altman lassen sich nicht sauber einsortieren, weil sie zwischen den Lagern pendeln und das auch wissen.

Wo Bremmer eine Stufe zu früh stoppt, ist die Frage der Ko-Souveränität. Er beschreibt Tech-Konzerne als quasi-staatlich und suggeriert damit eine Parallelität von staatlicher und unternehmerischer Macht. Die Realität sieht hierarchischer aus. Nvidia akzeptiert das Primat der US-Exportkontrollpolitik, weil es keine andere Wahl hat. Solange seine Chips auf US-Forschung, US-Software und taiwanische Fertigungskapazitäten angewiesen sind, setzt das Bureau of Industry and Security in Washington die Rahmenbedingungen. Gleichzeitig akzeptiert die US-Regierung Nvidias Primat in Produktarchitektur, KI-Infrastruktur und Talentmarkt. Das ist arbeitsteilige Hierarchie mit asymmetrischer Kompetenzverteilung je nach Domäne. Beide Seiten brauchen sich. Aber nur eine Seite kann die andere bei strategischen Fragen überstimmen, und das ist die US-Regierung, nicht der Konzern.

V. Halbordnung und Semipolarität

Halbordnung ist der präzisere Begriff für die Architektur, die Mahbubani und Bremmer umkreisen, ohne sie ganz zu greifen. Sie beschreibt eine Konstellation, in der formale Regeln weiter gelten und ihre Wirkung im Vollzug strukturell ungleich verteilt ist. Diese Ungleichheit folgt keiner Absicht. Sie folgt der Architektur der Geltungsbedingungen. Eine Regel, die für TSMC in Taiwan gilt, gilt für SMIC in Shanghai nicht in gleicher Weise. Eine Exportkontrolle, die Nvidia bindet, bindet Huawei Ascend nicht. Ein Wettbewerbsrecht, das Google in Brüssel trifft, trifft Baidu in Peking gar nicht.

Wenn Halbordnung das Regelregime beschreibt, dann beschreibt Semipolarität die dazugehörige Machtstruktur. Beide Begriffe meinen dasselbe Phänomen auf zwei Ebenen: das Regelregime und die Verteilung der Polmacht. Semipolarität meint einen Zustand, in dem es zwei nominelle Großmächte gibt, die USA und China, deren Polmacht aber nicht universell, sondern selektiv und domänenspezifisch wirkt. In manchen Bereichen, etwa fortgeschrittene Chipsoftware, sind die USA fast unipolar. In anderen, etwa kritische Rohstoffe und Magnete, ist China fast unipolar. In dritten, etwa Konsumelektronik oder Pharma, agieren beide eher als gleichrangige Wettbewerber. Es gibt keine einheitliche Polaritätsstruktur mehr, sondern eine Vielzahl domänenspezifischer Polaritäten unter einer gemeinsamen Halbordnung. Das ist Semipolarität: nominell bipolar, im Vollzug halbiert, domänenspezifisch variabel.

Der Begriff grenzt sich von drei verwandten Konzepten ab. Asle Toje hat in seiner EU-Forschung um 2010 herum von der EU als "small power" gesprochen, was eine Akteursfrage ist und nicht die Strukturfrage des Systems berührt. Bremmers technopolare Ordnung beschreibt, wer die Pole sind, nämlich Staaten plus Tech-Konzerne, sagt aber nichts über die selektive Wirkung dieser Pole aus. Klassische IR-Theorie kennt Bipolarität und Multipolarität als ganzheitliche Systemzustände, in denen die Polmacht über alle Domänen hinweg konsistent wirkt. Semipolarität ergänzt diese Begriffe um genau die Kategorie, die im einundzwanzigsten Jahrhundert fehlt: einen Strukturbegriff für Polaritäten, die in der einen Domäne hart wirken und in der anderen ins Leere laufen.

Diese selektive Geltung ist nicht zufällig. Sie folgt einer Logik, die drei Stacks verbindet. Auf dem ersten Stack liegen die formalen Regeln: Welthandelsverträge, das alte Wassenaar-Abkommen zur Kontrolle militärisch nutzbarer Technologien aus den neunziger Jahren, der europäische AI-Act, die amerikanischen Exportkontrollen für Hochtechnologie. Auf dem zweiten Stack liegen die staatlichen Akteure, die diese Regeln auslegen, durchsetzen oder umgehen. Auf dem dritten Stack liegen die technologischen Kontrollpunkte: die Maschinen, mit denen man modernste Chips belichtet, die Speicher, ohne die KI-Trainings nicht laufen, die wenigen Fabriken, die Chips auf Spitzenniveau fertigen, die Rechenzentren, in denen KI-Modelle trainiert werden. Die Halbordnung entsteht dort, wo diese drei Stacks nicht mehr zusammenpassen. Die formalen Regeln stammen aus dem letzten Jahrtausend, die staatlichen Akteure agieren nach Logiken des einundzwanzigsten Jahrhunderts, und die Kontrollpunkte gehören privaten Konzernen, die in keinem der beiden ersten Stacks richtig vorkommen.

Ein Beispiel macht das konkret. Die USA haben im Januar 2025 eine Verordnung erlassen, die regelt, wer welche KI-Chips kaufen darf. Sie unterteilt die Welt in drei Stufen. Stufe eins, darunter Deutschland und Japan, darf praktisch unbegrenzt Hochleistungs-Chips importieren. Stufe zwei, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate und Indien, darf unter Auflagen importieren. Stufe drei, darunter China, Russland und der Iran, darf gar nichts. Das ist die formale Regel. Im Vollzug zeigt sich ein anderes Bild. Die Emirate bekommen über ihren Staatskonzern G42 in Zusammenarbeit mit Microsoft mehr Rechenkapazität als manches Stufe-eins-Land. Saudi-Arabien baut über einen eigenen neuen Konzern namens Humain eine KI-Infrastruktur mit Nvidia, AMD und Qualcomm auf. China bekommt seine Hardware über Schmuggelrouten, eigene Produktion und Schattenfirmen in Singapur und Malaysia weiter. Die Regel besteht. Sie wirkt halb.

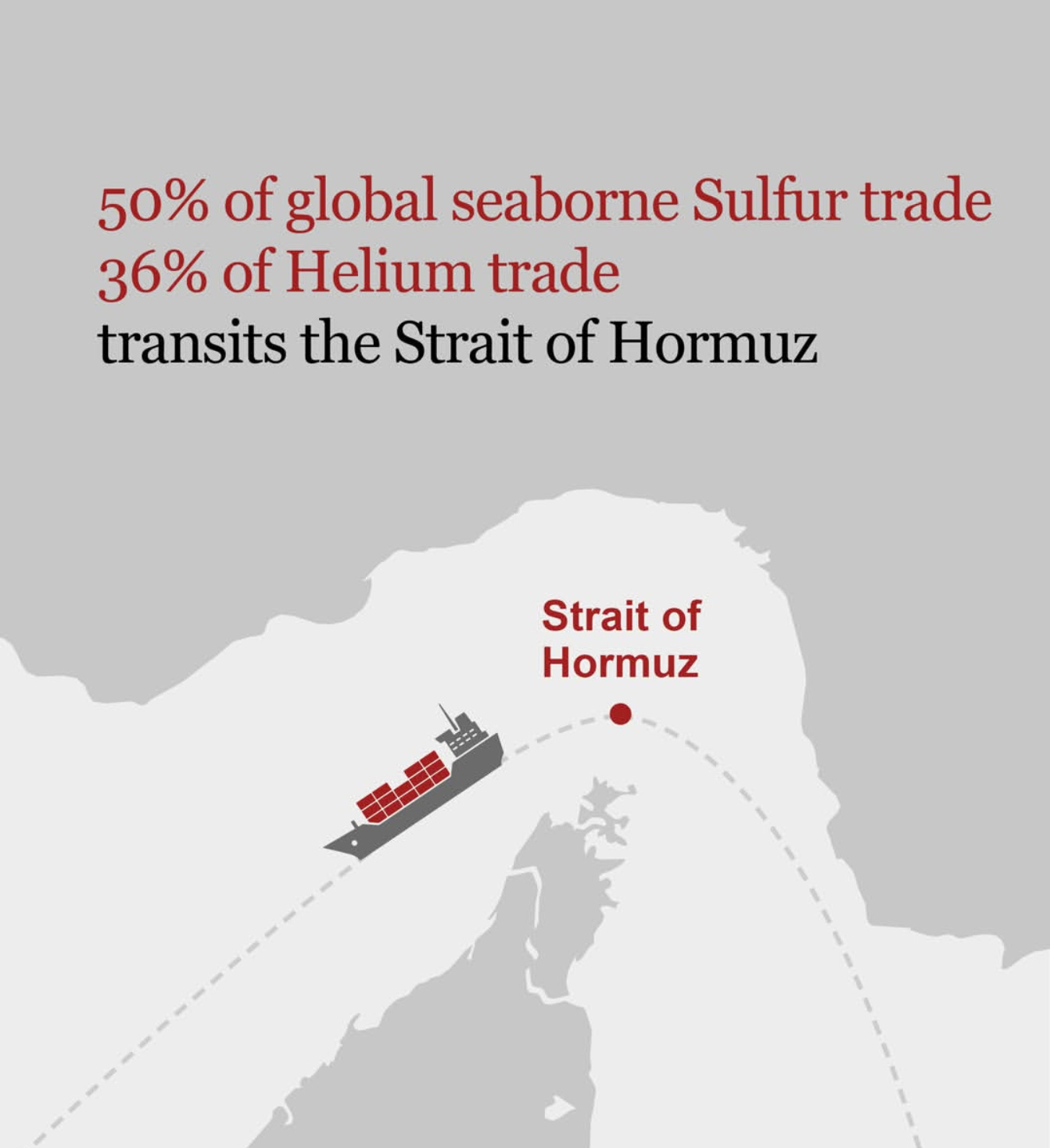

Ein zweites Beispiel zeigt einen anderen Stack derselben Logik. Als die Straße von Hormuz im Frühjahr 2026 mehrere Wochen lang nur eingeschränkt befahrbar war, erlebte die Welt nicht einen Schock, sondern vier gleichzeitig. Europa und Teile Asiens spürten den klassischen Ölpreisschock. Die USA blieben durch ihre eigene Schiefer-Ölförderung und ihre strategische Reserve weitgehend isoliert. Iran geriet in eine Selbstblockade, weil seine eigenen Exporte ebenfalls nicht mehr fließen konnten. Und Südkorea traf etwas, das in den meisten Analysen erst Wochen später auftauchte: ein Helium-Engpass. Helium ist ein Nebenprodukt der Erdgasförderung, ein erheblicher Teil der globalen Versorgung läuft über katarisches Flüssiggas durch Hormuz, und Helium ist für die Chipherstellung unentbehrlich, weil es in zahlreichen Produktionsschritten zur Kühlung und Reinigung gebraucht wird. SK Hynix und Samsung mussten ihre Produktion drosseln, nicht wegen der Ölpreise, sondern wegen eines Nebenprodukts, das niemand in den Wirtschaftsministerien auf dem Radar hatte. Dieselbe Krise, vier verschiedene Schmerzbilder, je nach Position in der industriellen Wertschöpfung. Die Halbordnung trifft asymmetrisch, weil die Welt asymmetrisch verkabelt ist.

Damit lässt sich präzise sagen, wo Mahbubani und Bremmer jeweils stehen. Mahbubani sieht den formalen und den staatlichen Stack. Bremmer sieht den staatlichen und den technologischen Stack. Halbordnung sieht alle drei zugleich und zeigt, dass die Großmachtkonkurrenz über den technologischen Stack läuft, während dieser Stack zwischen den Großmächten asymmetrisch verteilt ist. Die USA haben Nvidia, Microsoft, Alphabet, Meta, Amazon, Apple, OpenAI, Anthropic. China hat Huawei, ByteDance, Alibaba, Tencent, SMIC, CXMT. Europa hat ASML. Und das ist die ganze Geschichte.

VI. Nvidia als Diagnoseinstrument

Nvidia ist der präziseste Diagnosepunkt der technopolaren Halbordnung. Der Konzern hat im Geschäftsjahr 2025 einen Umsatz von rund 130 Milliarden Dollar erwirtschaftet, davon über die Hälfte mit den KI-Chips für große Rechenzentren. Seine Marktkapitalisierung pendelt 2026 um die vier Billionen Dollar, was Nvidia in die Größenordnung der größten Konzerne der Welt schiebt. Jensen Huang, der Gründer und Chef, ist der einzige Konzernlenker der Welt, dessen Reisediplomatie ernsthafte außenpolitische Konsequenzen hat. Sein Besuch in Peking im April 2025, sein Auftritt in Riad im Mai 2025, seine wiederholten Erklärungen zu Exportkontrollen vor dem amerikanischen Kongress sind keine PR-Termine. Sie sind diplomatische Verhandlungen, die formal außerhalb des amerikanischen Außenministeriums stattfinden und dessen Politik real mitbestimmen.

Hinter Nvidia stehen die Kontrollpunkte, die die Halbordnung möglich machen. Nvidias eigentliche Macht liegt nicht nur in seinen Chips, sondern in der Software namens CUDA, mit der Programmierer seit 2007 lernen, KI-Modelle auf Nvidia-Hardware laufen zu lassen. Diese Software ist so tief im Industriealltag verankert, dass selbst Konkurrenten wie AMD und Intel mit eigenen Software-Alternativen nach Jahren des Versuchens kaum nennenswerte Marktanteile gewinnen konnten. Wer einmal mit CUDA arbeitet, bleibt bei Nvidia. Die Chips selbst werden in Taiwan beim weltgrößten Auftragsfertiger TSMC produziert, auf einem Fertigungsniveau, das nur dort und in Südkorea überhaupt erreicht wird. Die Maschinen, die diese Fertigung ermöglichen, sind die EUV-Belichtungsanlagen aus dem niederländischen Veldhoven, hergestellt von einem einzigen Konzern namens ASML, der weltweit kein Pendant hat. Die Lieferkette ist global. Sie hat aber genau drei oder vier Kontrollpunkte, und an jedem sitzt entweder ein US-Unternehmen, ein US-Verbündeter oder eine US-Exportkontrolle.

Das ist die eigentliche Antwort auf Mahbubanis Frage. China hat den Wirtschaftskrieg gegen die USA nicht durch eigene Schwäche verloren und auch nicht allein durch die Stärke der amerikanischen Eindämmungspolitik. Die USA haben in den 2010er Jahren eine geopolitische Infrastruktur aufgebaut, die in der vollen Tiefe erst sichtbar wurde, als sie 2022 mit den Oktober-Exportkontrollen scharfgestellt wurde. Diese Infrastruktur ist privatwirtschaftlich gewachsen, getrieben von Marktdynamik, ohne staatlichen Plan. Sie war aber an genau den Punkten amerikanisch dominiert, an denen es jetzt darauf ankommt. Das ist der eigentliche Sieg der technopolaren Ordnung: Sie wurde nicht für geopolitische Konkurrenz gebaut, sie erwies sich nur als geopolitisch nutzbar.

VII. HBM-Speicher und die Investitionswelle der Cloud-Konzerne

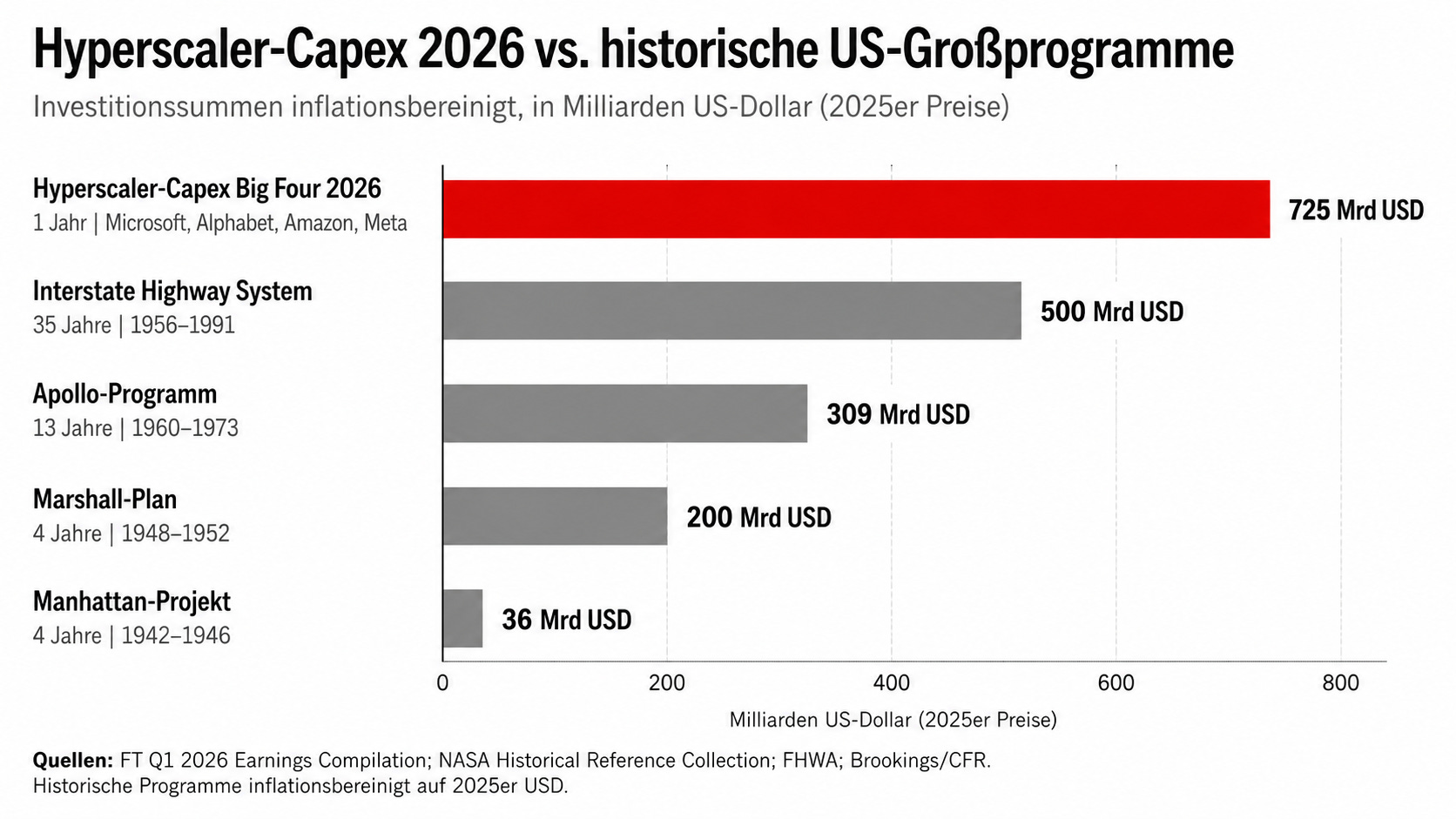

Die Halbordnung-Logik wiederholt sich auf der Speicherebene mit derselben Härte. Modernste KI-Trainings brauchen einen besonderen Speicher mit extrem hoher Bandbreite, in der Industrie HBM genannt, was für High-Bandwidth Memory steht. Ohne diesen Speicher laufen die KI-Chips nicht. Drei Hersteller weltweit beherrschen die HBM-Produktion auf neuestem Stand: SK Hynix und Samsung aus Südkorea sowie Micron aus den USA. Zwei sitzen in Seoul-Reichweite, einer in Boise im US-Bundesstaat Idaho. Alle drei operieren in Volkswirtschaften, die mit Washington eng verbündet sind, ohne dass das eine US-Identität wäre. Die Produktionspläne dieser drei Konzerne sind bis 2027 ausverkauft, die Verträge unterschrieben. Die großen Cloud-Konzerne und Tech-Riesen, die diesen Speicher abnehmen und in ihre Rechenzentren einbauen, planen für 2026 Investitionen von rund 725 Milliarden Dollar. Microsoft mit seinem Cloud-Dienst Azure, Google mit Google Cloud, Amazon mit AWS sowie Oracle als vierter großer Cloud-Anbieter treiben den Markt an, dazu Meta, das seinen Speicher- und Chipbedarf zwar nicht an Cloud-Kunden, sondern für eigene KI-Modelle und Plattformen einsetzt, aber in vergleichbarer Größenordnung investiert. Zusammen ergibt sich ein Investitionszyklus, dessen Größenordnung in der Wirtschaftsgeschichte selten erreicht wurde.

Diese Capex-Welle ist eine geopolitische Größe ersten Ranges. Die globale KI-Infrastruktur, die in den nächsten drei Jahren entsteht, wird zu fast 90 Prozent in den USA und ihren Verbündeten lokalisiert sein. China baut parallel eine eigene Infrastruktur auf, kommt aber bei der fortgeschrittenen Hardware nicht auf die gleiche Geschwindigkeit. Die Lücke vergrößert sich, weil die Kontrollpunkte der Halbordnung präzise dort sitzen, wo China sie strukturell nicht erreichen kann. SMIC schafft 7-nm-Knoten, aber nicht 3-nm. CXMT schafft Standard-DRAM, aber nicht HBM3E auf SK-Hynix-Niveau. Huawei Ascend ist eine ernsthafte GPU, aber nicht auf Nvidia-Blackwell-Niveau. China holt auf, läuft aber langsamer auf, als der Markt nach vorne läuft.

Für einen deutschen Investor und Beobachter folgt daraus eine simple Konsequenz. Wer KI-Geopolitik verstehen will, muss die Hyperscaler-Capex-Pläne lesen, nicht die NATO-Kommuniqués. Wer Halbleiter-Geopolitik verstehen will, muss die ASML-Auftragsbücher lesen, nicht die EU-AI-Act-Verordnungen. Die Geopolitik der Gegenwart wird in Quartalsberichten kodiert, weil die Kontrollpunkte privat sind und staatlich nur indirekt gesteuert werden. Das ist die zentrale Eigenschaft der technopolaren Halbordnung.

VII. Die Gegenachse: China und die kritischen Materialien

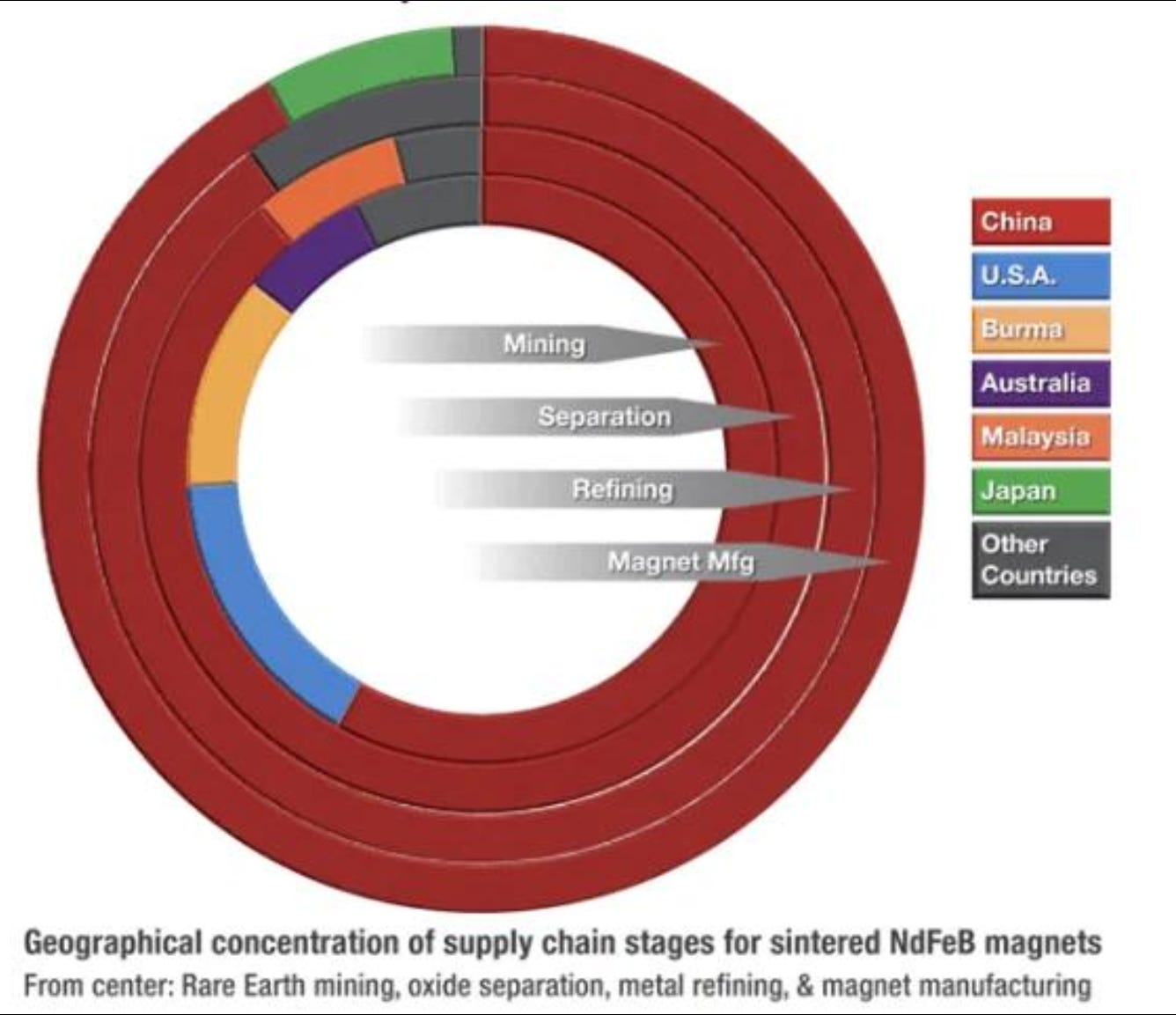

Bis hierhin sieht die Halbordnung wie eine einseitige amerikanische Angelegenheit aus. Sie ist es nicht. Auf der anderen Seite steht Chinas Kontrolle über kritische Rohstoffe, und sie ist nicht weniger asymmetrisch verteilt. Bei seltenen Erden kontrolliert China rund 60 bis 70 Prozent der weltweiten Förderung und 85 bis 91 Prozent der Verarbeitung.

Bei schweren seltenen Erden wie Dysprosium und Yttrium liegt der chinesische Anteil an der globalen Raffination bei über 98 Prozent. Hinzu kommen Gallium, Germanium, Antimon, Wolfram, Graphit, Magnesium und ein Dutzend weiterer Materialien, bei denen Pekings Marktanteile zwischen 70 und 95 Prozent liegen. Das ist die strukturelle Hebelausstattung Chinas in der KI-Geopolitik, präzise dort konzentriert, wo die westliche Substitution am längsten dauert.

Peking hat diese Hebelausstattung zwischen Dezember 2024 und Oktober 2025 zur Doktrin geformt. Am 2. Dezember 2024 verhängte das Handelsministerium ein faktisches Exportverbot für Gallium, Germanium und Antimon in die USA. Am 4. April 2025 folgten Lizenzpflichten auf sieben mittlere und schwere seltene Erden samt der zugehörigen Magnete. Am 9. Oktober 2025 kam der eigentlich strukturelle Schritt: China führte ein eigenes Pendant zur amerikanischen Foreign Direct Product Rule ein. Jedes ausländisch produzierte Erzeugnis, das mehr als 0,1 Prozent chinesischen seltenerden-Anteils enthält oder mit chinesischer Verarbeitungstechnologie hergestellt wurde, fällt seither unter chinesische Lizenzpflicht. Das ist die exakte Spiegelung der US-Methode, mit der Washington seit 2022 die globale Halbleiterindustrie reguliert. Was die USA über Software, Maschinen und Talente kontrollieren, kontrolliert China über Materialien, Magnete und Raffinationsverfahren.

Die Suspendierung dieser Oktober-Maßnahmen nach dem Treffen von Trump und Xi in Busan im November 2025 ändert daran wenig. Sie läuft bis 10. November 2026 und ist eine taktische Pause, kein struktureller Rückzug. Die April-Lizenzregelungen bleiben unangetastet, die Januar-Katalogerweiterung von 2026 weitet die Listen weiter aus, die rechtliche Architektur des chinesischen Export Control Law bleibt voll funktionsfähig. Peking hat gelernt, was Washington vorgemacht hat. Eine Exportkontrolle ist eine Architektur, um selektiv über Handel zu entscheiden. Wer den Hebel besitzt, kann ihn dosieren, zurückhalten, freigeben, je nach geopolitischer Lage.

Für die KI-Infrastruktur ist das relevanter, als es zunächst scheint. NdFeB-Magnete mit Dysprosium- oder Terbium-Anteil sitzen in Festplatten, in Spindelmotoren, in den Lüftungssystemen jedes Rechenzentrums und in praktisch jeder Servomotor-Anwendung der Halbleiterfertigung selbst. Ohne Magnete keine Datacenter, ohne Datacenter keine KI-Trainings. Wer seltene Erden für eine reine Industrierohstoff-Frage hält, übersieht, dass die KI-Wirtschaft in Maschinen verankert ist, die ohne diese Materialien physisch nicht laufen. Die Capex-Welle von 725 Milliarden Dollar ist auch eine Wette darauf, dass China seinen Materialhebel nicht voll zieht.

Damit zeigt sich die strukturelle Symmetrie der Halbordnung. Die USA haben Nvidia, TSMC-Zugang, ASML-Verbündete, Software-Dominanz und das ältere FDPR-Instrument. China hat seltene Erden, Magnete, kritische Materialien, Raffinationsmonopole und das neue FDPR-Instrument als Spiegelantwort. Beide Seiten haben Hebel, beide haben Schwächen, beide nutzen formale Regeln, um den Zugang zu Schlüsseltechnologien selektiv zu steuern. Was nicht symmetrisch ist, ist die Ersetzbarkeit. Eine Nvidia-GPU lässt sich in zehn Jahren teilweise durch Huawei Ascend ersetzen, mit Qualitätsverlust und Skalierungsproblemen. Eine chinesische Dysprosium-Raffinerie lässt sich in zehn Jahren teilweise durch australische, brasilianische und texanische Anlagen ersetzen, mit Kostenaufschlag um den Faktor fünf bis sechs und einem 2028er statt 2026er Zeitfenster. Beide Achsen sind hart, aber unterschiedlich hart. Wer die KI-Geopolitik lesen will, muss sie zusammen lesen.

VIII. Wo Europa steht

In dieser Architektur steht Europa an genau einer kritischen Stelle: ASML. Der niederländische Konzern hat ein faktisches Weltmonopol auf EUV-Lithografie und ein noch deutlicheres auf High-NA-EUV. Ohne ASML keine fortgeschrittenen Logik-Chips, ohne fortgeschrittene Logik-Chips keine KI-Trainings. ASML ist der einzige Punkt, an dem Europa in der globalen Halbleiter-Halbordnung Souveränität ausüben könnte. Es übt sie nicht aus. Die niederländische Regierung hat 2023 und 2024 unter US-Druck Exportkontrollen für EUV nach China verhängt, ohne dass Brüssel oder Berlin in dieser Frage außenpolitisch sichtbar gewesen wären. Die einzige strategische Souveränitätsressource des Kontinents wird in einem bilateralen Verhandlungsrahmen zwischen Den Haag und Washington verwaltet.

Das ist die wahre europäische Lage. Sie hat keinen Nvidia, keinen Microsoft, keine Alphabet, keinen Meta. Sie hat keine eigene Foundry auf Spitzenknoten, weil GlobalFoundries 2018 aus dem Rennen ausgestiegen ist und Infineon, NXP und STMicroelectronics in Mainstream-Knoten arbeiten. Sie hat keinen eigenen HBM-Hersteller. Sie hat ASML, sie hat Carl Zeiss SMT, sie hat Trumpf für die Laserquellen, sie hat ein paar Spezialchemie-Häuser wie Merck Electronics und Wacker, sie hat mit Vacuumschmelze einen Rest an europäischer Magnetkapazität. Das ist die strukturelle Hebelausstattung des Kontinents in der KI-Geopolitik. Mehr nicht.

Auf Europa wirkt die Halbordnung wie auf alle anderen Akteure auch. Die formale Regelmacht ist da. Brüssel kann den AI-Act erlassen, den Digital Services Act, den Digital Markets Act, CBAM und CRMA. Die operative Geltungsmacht ist es nicht. Im Vollzug bleibt der Kontinent von Hardware aus den USA, Software aus den USA, Foundry-Kapazitäten aus Taiwan, HBM aus Südkorea und kritischen Materialien aus China abhängig, ohne dass irgendeine europäische Stelle diese Abhängigkeiten strategisch steuern würde. Europa hat in der KI-Geopolitik keine Souveränität, sondern Regulierungsmacht über fremde Souveränität. Das ist nicht nichts. Es ist aber auch nicht das, was Brüssel und Berlin sich gerne erzählen.

IX. Was daraus folgt

Aus der Diagnose der technopolaren Halbordnung folgen zwei Konsequenzen für deutsche und europäische Entscheidungsträger.

Die erste betrifft die Analyseebene. Wer Geopolitik 2026 noch als reines Staatenspiel liest, übersieht die Hälfte der relevanten Akteure. Außenpolitik muss Industriepolitik mitlesen, Industriepolitik muss Kapitalmärkte mitlesen, Kapitalmärkte müssen Exportkontrollen mitlesen. Das ist eine Frage der Diagnosegenauigkeit, keine Stilfrage. Ein Außenamt, das keine Capex-Pläne der Hyperscaler kennt, hat keinen Zugang zur entscheidenden Variable des Spiels. Ein Investor, der keine Diffusion Rule kennt, übersieht das Risikoprofil seines Portfolios. Die drei Schichten der Halbordnung müssen zusammen gelesen werden.

Die zweite betrifft die Strategieebene. Berlin und Brüssel haben in der KI-Geopolitik genau zwei realistische Wahlmöglichkeiten. Sie können die Halbordnung akzeptieren und sich strategisch klug an die US-amerikanische Seite anlehnen, mit der Konsequenz, dass die eigenen Souveränitätsansprüche begrenzt bleiben. Oder sie können die wenigen verbliebenen Kontrollpunkte des Kontinents, allen voran ASML und die Magnet-Restkapazitäten bei Vacuumschmelze, in eine eigene europäische Industriepolitik überführen, mit der Konsequenz, dass sie sich mit Washington und Peking gleichzeitig anlegen.

Die dritte Option, rhetorische strategische Autonomie ohne reale industriepolitische Investition, ist Selbsttäuschung. Der Critical Raw Materials Act ist ein Anfang, bleibt aber unterfinanziert und langsam, während Washington und Peking ihre Materialpolitik jeweils mit Milliarden hinterlegen.

Mahbubanis Plädoyer für globale Kooperation bei Klimawandel und Pandemien gilt unter beiden Konsequenzen weiter. Es gilt aber nur dort, wo die Halbordnung Kooperation zulässt. Ein US-Außenministerium, das chinesische KI-Modelle wegen Diffusionsrisiken einhegt, wird Klimakooperation mit Peking nicht ausschließen, jede Forschungskooperation an Dual-Use-Technologien aber sehr genau prüfen. Der globale Politikraum der Kooperation schrumpft präzise dort, wo die Halbordnung am dichtesten ist. Mahbubani hat recht mit dem Ziel. Er übersieht die Architektur, die das Ziel erschwert.

X Schluss

Die KI-Geopolitik des Jahres 2026 ist keine multipolare Welt und kein neuer Kalter Krieg. Sie ist eine technopolare Halbordnung, in der formale Regeln weiter gelten und ihre Wirkung im Vollzug strukturell ungleich verteilt ist. Die entscheidenden Kontrollpunkte liegen in privaten Lieferketten, die historisch nicht für geopolitische Zwecke gebaut wurden und sich heute als geopolitisch nutzbar erweisen. Sie liegen in Nvidias CUDA-Stack ebenso wie in chinesischen Magnetfabriken, in ASMLs EUV-Maschinen ebenso wie in den Raffinationsanlagen der Inneren Mongolei. Beide Großmächte haben gelernt, formale Exportkontrollen als selektive Steuerungsinstrumente einzusetzen. Beide nutzen extraterritoriale Rechtsfiguren. Beide sind aufeinander angewiesen, ohne sich vertrauen zu können. Wer diese Architektur lesen will, braucht Mahbubanis Strukturanalyse, Bremmers technopolare Schicht und eine präzise Vorstellung davon, wie selektiv die Halbordnung in der Praxis wirkt. Wer sie ändern will, muss die Kontrollpunkte besitzen oder kontrollieren, an denen die Halbordnung ihre Geltung produziert. Alles andere ist Kommentar.

Europa hat in dieser Lage einen einzigen strategischen Hebel, der substanziell und nicht symbolisch ist. Er heißt ASML. Wer ihn nicht ernst nimmt, wird in den nächsten zehn Jahren feststellen, dass die Halbordnung auch ohne europäische Mitwirkung weiter funktioniert. Das ist die unerfreuliche Pointe.